中邮证券有限职守公司李媛媛近期对华利集团进行运筹帷幄并发布了运筹帷幄求教《积极扩产,净利率保合手高位》,本求教对华利集团给出买入评级,现时股价为65.1元。

华利集团(300979) 事件总结 公司公布2024年半年报,24H1营收114.72亿元,同比+24.54%,归母净利润为18.78亿元,同比+29.04%,扣非归母净利润为18.45亿元,同比+28.43%。其中,24Q2,已矣营收67.07亿元,同比+20.83%,归母净利润为10.91亿元,同比+11.94%,扣非归母净利润为10.68亿元,同比+10.81%。 事件点评 订单销量大幅增长,新客户快速成长。重量价来看,24H1透露鞋销量为1.08亿双,同增18.7%,asp为106元/双,同增4.9%,收货于下旅客户补库以及细腻的客户结构,销量快速增长,均价提高;其中公司24Q2销量为0.62亿双,同增19.2%,asp为108元/双,同增1.3%,销量增速保合手高位,股票融资不绝一季度势头,asp增速有所放缓,与客户结构变化放缓关联。分客户来看,前五大客户中仅欧洲公司彪马增长承压,尾部客户快速成长,其中锐步、昂跑、NB等品牌快速成长,新客户耕种细腻。 毛利率提高带来净利率合手续增长。公司24H1毛利率为28.23%,同比+3.63pct,主要系运营后果的改善、产能专揽率高、越南盾贬值等身分。24H1销售用度率/科罚用度率/研发用度率/财务用度率为0.40%、5.08%、1.33%、-0.08%,折柳同比-0.03/+2.05/-0.26/+0.78pct,因上半年较好的收入事迹证据计提绩效薪酬提高带来科罚用度率提高,财务用度率受汇兑影响有所波动。笼统,公司24H1净利率提高0.57pct至16.37%。 盈利预测及投资提议:公司积极扩产,将来将在越南、印尼建造数个工场,提高产能,咱们保合手调盈利预测,瞻望24年-26年归母净利润折柳为38.8亿元/44.6亿元/51.3亿元,对应PE为19倍/17倍/15倍,看守“买入”评级。 风险教导: 行业景气度不足预期,客户订单增长不足预期等。

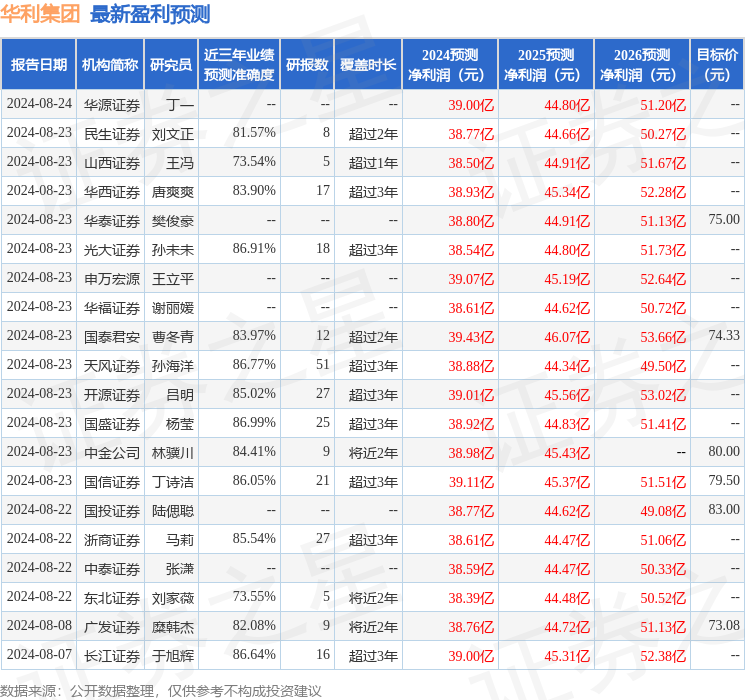

本站数据中心凭证近三年发布的研报数据盘算,国盛证券杨莹运筹帷幄员团队对该股运筹帷幄较为深切,近三年预测准确度均值高达86.99%,其预测2024年度包摄净利润为盈利38.92亿,凭证现价换算的预测PE为19.17。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级23家,增合手评级2家;昔时90天内机构目标均价为76.88。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。